深圳商报·读创客户端记者 张弛

会议认为,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期。在党中央领导下科学编制实施“十五五”规划纲要,努力巩固拓展优势、破除瓶颈制约、补强短板弱项,对于推动我国经济社会高质量发展,为基本实现社会主义现代化奠定更加坚实的基础,具有重大意义。

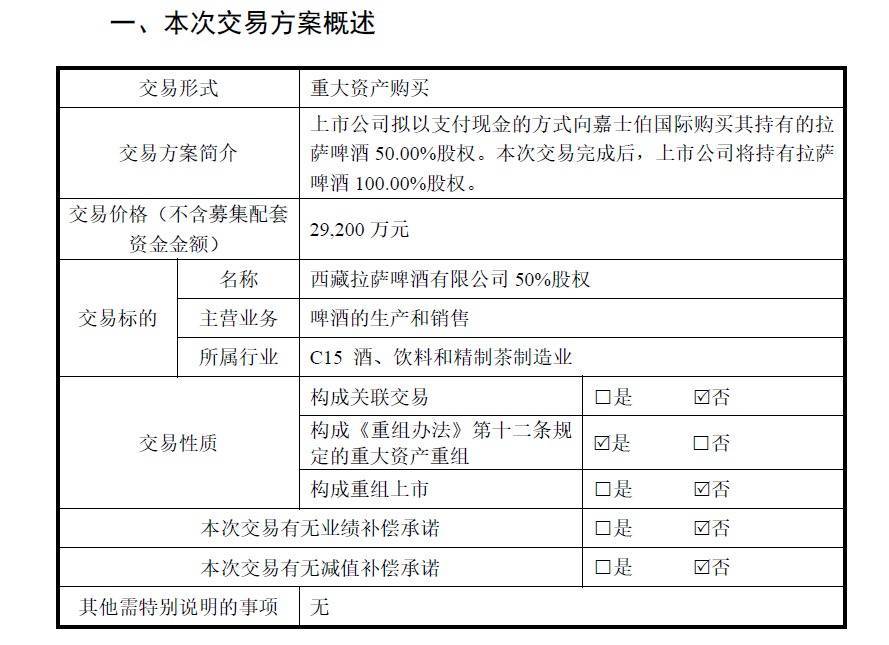

5月27日,西藏发展股份有限公司(证券简称:*ST西发;证券代码:000752)披露《重大资产购买报告书(草案)(修订稿)》,拟以支付现金方式向嘉士伯国际有限公司购买其持有的西藏拉萨啤酒有限公司50%股权,交易作价29,200万元。本次交易完成后,上市公司将持有拉萨啤酒100%股权。

来源:公司公告

根据报告书,本次交易标的资产评估基准日为2025年7月31日,采用资产基础法评估,拉萨啤酒股东全部权益评估值为119,604.61万元,增值率25.71%。交易价格经双方协商确定为29,200万元,资金来源为上市公司自有资金及自筹资金。

*ST西发表示,本次交易为现金支付,不涉及发行股份,不影响上市公司的股本总额和股权结构。公告称上市公司货币资金较为充裕,截至2025年12月31日,上市公司货币资金余额为96,983.94万元。

配资炒股根据重大资产购买报告书,拉萨啤酒2024年度、2025年度的产能利用率分别为48.31%和48.20%,实际产量分别为72,457.94吨和72,298.79吨,设计产能为150,000吨。

报告书解释称,拉萨啤酒的产能利用率相对偏低,主要原因在于实际产能和设计产能之间存在一定差异,且销售市场相对狭窄,生产模式为以销定产,一定程度上制约了产能利用率水平。

销售数据同样显示增长乏力。2024年度拉萨啤酒主营业务收入为3.89亿元,2025年度为3.95亿元,同比仅增长1.54%。其中,普通瓶装啤酒收入从2.14亿元下降至2.02亿元,绿色听装啤酒收入从8,981.37万元下降至7,647.16万元。虽然拉萨啤酒3650产品收入从7,631.52万元增长至1.07亿元,但难以抵消传统产品的下滑。

客户集中度极高也是一大隐患。2024年度及2025年度,拉萨啤酒前五大客户收入占�/p>

值得注意的是,标的公司历史上存在未决诉讼及部分房产未办理权属证书情形。公告说明,拉萨啤酒部分厂房未能取得房产证为历史遗留问题,不会对该部分房产的正常使用及本次评估值造成实质影响,且截至报告期末,标的公司不存在尚未了结的作为原告、被告的重大诉讼或仲裁情况。

就在披露收购方案前不久,*ST西发发布了2026年第一季度报告。数据显示,公司一季度实现营业收入9,865.65万元,同比下降5.00%;归母净利润755.92万元,同比增长9.05%;扣非净利润705.75万元,同比增长138.18%。表面看净利润有所增长,但营收下滑态势明显。

更值得关注的是,公司2025年年报显示,全年实现营业收入4.33亿元,同比增长2.81%;归母净利润1.44亿元,同比大增449.70%。但扣非净利润仅为2,391.32万元,同比下降12.77%。

元股证券:ygzq.hk

事实上,*ST西发2025年盈利结构呈现高度非经常性特征。全年非经常性损益总额1.20亿元,占归母净利润比例达83.63%,其中单独进行减值测试的应收款项减值准备转回1.83亿元,占非经常性损益总额的152.75%,构成当期利润的主要来源。

换言之,公司2025年归母净利润1.44亿元中的绝大部分来自历史占款的收回和坏账转回,而非啤酒主业的正常经营所得。扣除这些一次性因素后,公司主业实际处于下滑通道。

值得注意的是,*ST西发当前正处于破产重整程序中。2026年4月24日,公司收到拉萨中院送达的《民事裁定书》,法院已裁定受理债权人对公司的重整申请。

与此同时,公司实际控制人、董事长罗希于2026年4月8日被西藏自治区监察委员会实施留置。截至年报披露日,该事项尚未有明确结论意见。

报告书中,*ST西发提示配资实力推荐,若重整失败,投资人可能对上市公司控股股东、实际控制人进行诉讼,导致上市公司控制权不稳定。

举报/反馈

正配网提示:本文来自互联网,不代表本网站观点。