近半年以来,市场的结构性行情演绎的异常极致。中信二级行业中,涨幅超40%的均为科技相关行业,但仅有1/3的行业上涨,平均涨幅更是为负。

但伴随着外围市场的扰动以及科技板块大幅上涨之后,以AI硬件为代表的科技行业的波动也开始变得愈发剧烈。

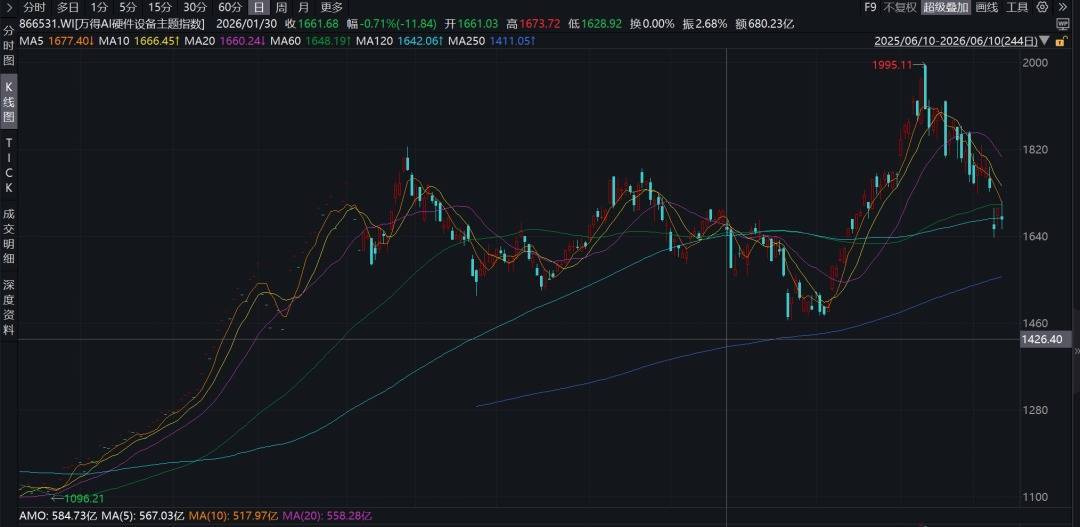

AI硬件指数近期波动加剧

数据来源:Wind 2025.6.10-2026.6.10 过往表现不预示未来。

不少投资者逐渐陷入两难:继续持有科技害怕市场波动加剧之下的大幅回撤;但是轻仓又担心踏空结构性行情、错失潜在机会。

在这样的背景下,如果能在市场波动中力争相对稳健又能在情绪修复时努力保持弹性,或将赢得投资者的青睐。而低估值中小盘策略,有望成为这样的存在。

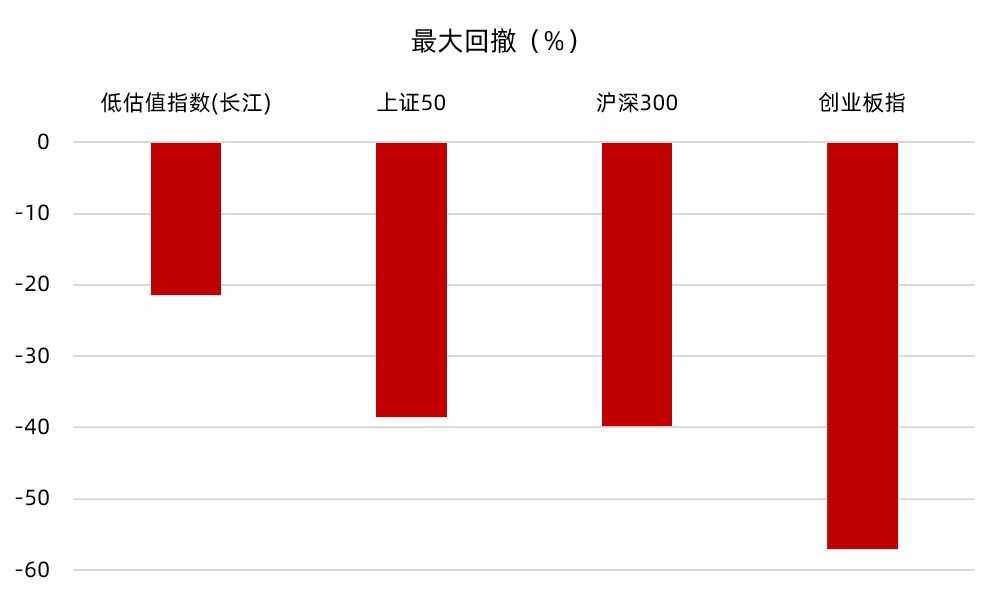

低估值,力争回撤更小

顾名思义,低估值中小盘策略就是通过低估值+中小盘的结合,最终追求实现1+1>2的效果。

将其拆分来看,其中低估值的选择是为了争取让策略具有更高的安全边际,从而争取在市场震荡的过程当中尽可能地控制回撤。

数据显示,截至2026年6月9日,近五年以来低估值指数最大回撤接近创业板指的1/3,也远小于其他主流指数。这意味着在市场调整的过程当中,低估值策略或有更佳的回撤控制能力,也是让组合更加抗跌的一大重要原因。

数据来源:Wind ,低估值指数选取861101,截至2026/6/9,过往表现不预示未来。

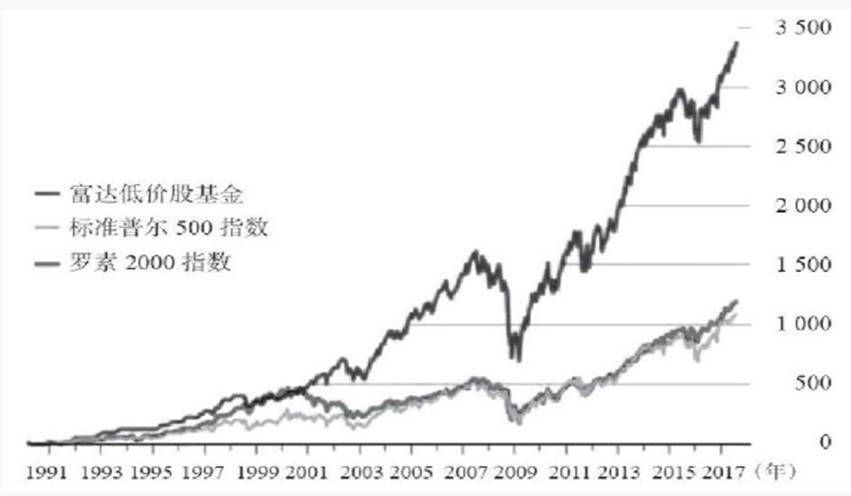

中小盘,寻求更高“顶”

如果说估值决定了组合的下限,那中小盘则是决定了这一策略向上的弹性。

譬如投资大师彼得·林奇的弟子乔尔,其自1989年12月27日起便用中小市值股票投资方法论来管理旗下的产品。截至2017年年底,其年化复合收益率达到13.8%,大幅跑赢标普500的9.7%。

注:过往表现不预示未来。

英国路透社报道称,默茨此行是在美国持续关税施压背景下寻求德国及欧洲同中国之间的未来合作机会,默茨在日前的讲话中表示,德国正在全球范围内寻找战略伙伴,“这些伙伴的理念与我们相近、行动方式与我们一致,更重要的是,他们愿意与我们共同塑造未来。”

而对于A股来说,这一策略的有效性或有望得到延续。

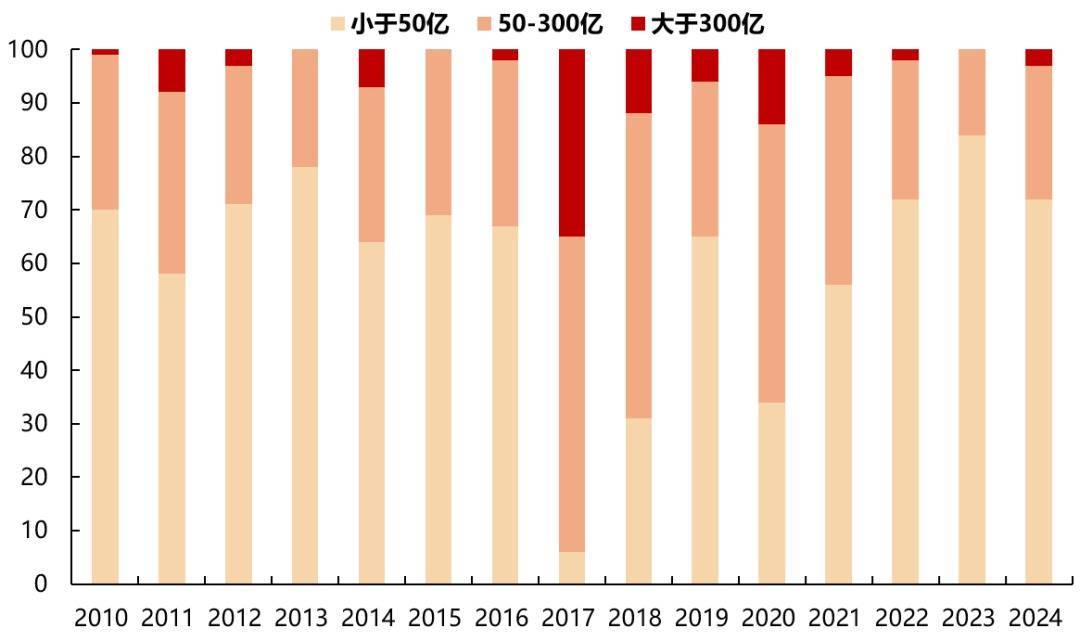

究其原因,中国作为全球制造业的大国,产业链相对比较完善,细分领域较多。这也导致了许多公司虽然是行业的龙头,但由于市场规模不够大,行业太细分等原因以致于较为冷门,长期被市场所忽视。

元股证券而对于这样的行业和企业,一旦产业趋势到来,过去五年、十年积累的能力就会在一两年内集中兑现,未来行情空间也会非常可观。

A股中小企业出现翻倍股的数量更多(%)

数据来源:永赢基金。

为什么当下值得关注?

伴随着科技主线的波动开始加剧,市场也逐渐震荡。而低估值中小盘策略却有望在震荡市中取得更好的表现。

01 主线轮动快时,资金有望流向“性价比”

当市场没有明确方向,高估值热门板块反复冲高回落,资金就有可能去寻找那些跌不动、估值便宜、一旦有催化剂就能快速修复的标的。这就是所谓的“高低切”行情,低估值中小盘是受益者之一。

02 产业景气扩散时,小公司弹性远超大龙头

大公司体量太大,一个细分方向的增量对它的业绩贡献微乎其微。但对一家中小市值的公司来说,一个新订单、一个新客户,就可能让利润翻倍。

今年 AI 产业链的快速发展就是最好的例子——大量小公司凭借过去几年的技术积累,在产业爆发时迅速承接了红利。

AI爆发过程当中,中小盘超额显著

数据来源:Wind 2025.1.2-2026.6.10 过往表现不预示未来。

03 避险情绪升温时,低估值中小盘可能反而更稳健

由于大量中小盘的关注度比较低,同时叠加低估值的特点。因此当避险情绪升温时,这部分同时具备低估值、中小盘,且基本面扎实的企业下跌的空间可能相对有限。

永赢价值发现慧选基金经理沈平虹分析,过去几年,很多中小企业经历了较长时间的产业低谷、资本开支周期或客户认证周期,市场关注度不高,估值也相对压抑。但在AI、能源、电力设备、先进制造、材料国产替代等新需求推动下,一些公司可能从“看不见成长”变成“成长开始兑现”。这类变化一旦发生,往往不是简单的估值修复,而是企业价值中枢的重估。

目前这个阶段,我们尤其关注几类中小市值机会:

第一,具备长期企业家精神、但被阶段性交易风格压低估值的优质公司;

第二,AI基础设施扩散带来的真实基本面变化的相关企业;

元股证券:ygzq.hk第三,能源和电力资本开支中的细分冠军。

展望后市,沈平虹认为权益市场仍然有结构性机会,但投资难度也在提升。部分产业方向经过较长时间演绎后,市场关注度和交易集中度都已经不低,后续不能只用“行业好”来解释投资,而要更仔细地比较估值、位置、订单兑现和盈利弹性。

来源:永赢基金

风险提示:市场有风险配资是否稳健,投资须谨慎。本材料不构成基金经理任何形式的要约、承诺或其他法律文件,亦非任何投资、法律或财务等方面的专业建议。基金经理过往业绩不预示未来表现。

正配网提示:本文来自互联网,不代表本网站观点。