6月24日,A股画了一道极深的裂谷。

科创50指数低开超1%,随后一路震荡攀升,收盘大涨3.82%,报收1989.43点,再创历史新高。上证指数涨0.11%,深成指涨1.24%,创业板指涨1.41%,三大指数全线收红。翻到涨跌分布:全市场1434只股票上涨,4034只下跌,超4000只个股飘绿。106只涨停,58只跌停。指数全红,七成个股在跌。这不是普涨,是一场“指数盛世、个股炼狱”。科创50大涨近4%,但科创板内部同样撕裂。证券时报统计显示,当日可交易的科创板股票中,274只上涨,328只下跌——涨的还没有跌的多。只不过涨的是寒武纪、中芯国际、中微公司这些大市值权重股,跌的是大量科创板小盘股。当天科创50成分股成交额约1946亿元,而科创板整体成交额5079亿元——50只权重股拿走了科创板近四成成交。同一天,新股臻宝科技上市首日暴涨1212.84%,单签收益刷新年内纪录。

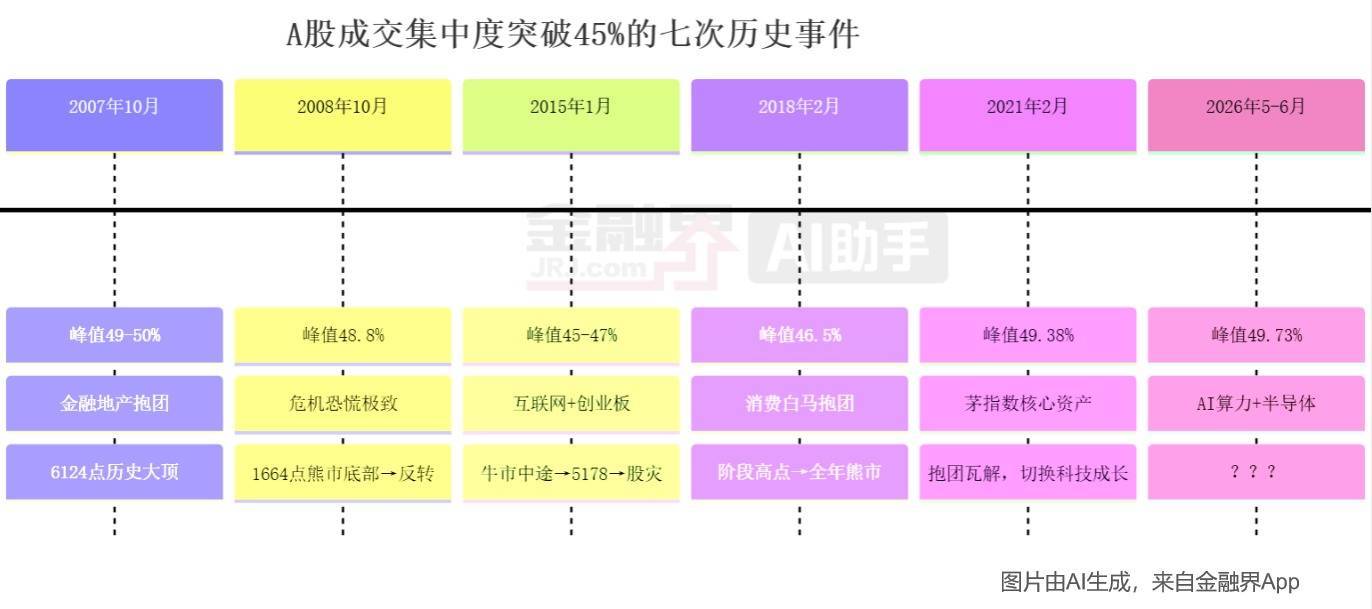

钱去了哪里——成交集中度触达历史极值

撕裂不是一天形成的。用成交额集中度这个指标来看——把全市场股票按成交额从高到低排,看头部股票拿走多少资金——答案令人不安。

国信证券在6月最新策略报告中给出明确数字:A股前5%个股的成交额集中度已达到48%,突破了45%的历史极值水平。

据介绍,乐园以雪王IP为核心,打造充满甜蜜与奇幻的雪王世界。规划多个室内主题体验区,深度融合蜜雪冰城全球总部、全球旗舰店与主题乐园三大场景,打造“游玩+购物+体验”三位一体的体验体系。

2月14日,邹城市凫山街道组织网格员开展“情暖新春 关爱同行”走访慰问活动。

历史上每当前5%个股成交集中度突破45%这一极值,往往意味着资金抱团行情易走向松动甚至市场反转。 从板块维度看,国信证券5月底的研报显示,科技板块成交额占全市场比重已达53%,处于历史99%分位。从行业维度看,湘财证券统计显示,仅电子和通信两个申万一级行业,合计成交占全市场已达40%,而历史均值仅约15%。

从板块维度看,国信证券5月底的研报显示,科技板块成交额占全市场比重已达53%,处于历史99%分位。从行业维度看,湘财证券统计显示,仅电子和通信两个申万一级行业,合计成交占全市场已达40%,而历史均值仅约15%。

落到6月24日当天,芯片概念板块主力资金净流入523.67亿元,存储芯片净流入377.79亿元,汽车电子净流入270.09亿元。

而另一端,银行板块全线回调——浦发银行、中信银行、成都银行跌超4%。影视院线板块中国电影跌停,粮食板块北大荒封死跌停。全市场成交额3.28万亿元,较前一日缩量1564亿元——钱的总量在萎缩,但更集中地涌向科技。

成交额集中度已达到48%,本身不是崩盘的指令,但它意味着这个市场已经极度拥挤——容错率归零,任何风吹草动都可能引发踩踏。

本轮与历史最大的不同,在于撕裂的驱动力。广发证券在一份研报中指出:“A股见证全球技术革命,科技股的历史经验规律或失去了比较的意义。参考美股经验,也不建议以A股过去20年的指标上限作为阈值。高景气稀缺性被打破有两种可能:经济更广泛复苏,或AI泡沫破灭、美国衰退——这两种情形演绎概率都不大。”

国信证券发布策略报告,对当前的结构性撕裂给出了最新研判:

第一,这轮牛市的分化到了什么程度?

国信证券构建了一个“个股涨幅分化度”指标(涨幅前5%和后5%个股滚动一年涨幅中位数之差),当前数值为353.5%,已突破均值向上两倍标准差。历史上只有2015年4-6月、2021年10月、2025年8-9月曾处于这一位置附近。

第二,会不会有轮涨?

国信证券认为,牛市期间分化常见,但分化后是否轮涨,取决于基本面改善和增量资金。12-15年牛市中后期出现轮涨,源于企业盈利改善+增量资金入场;19-21年牛市中科技领涨后,消费和周期接棒。当前基本面改善扩散中,增量资金逐渐入场,这轮牛市有望出现轮涨。

第三,轮涨的方向可能在哪?

国信证券建议关注两个方向:一是科技内部扩散——从上游算力基建扩散至应用端和能源端;二是战略资源品——受益于供给制约和需求刚性推动的价格中枢抬升。

元股证券:ygzq.hk结语

6月24日的盘面,是2026年A股结构性撕裂的一次极致体现。

一边是科创50创新高、半导体28只涨停、臻宝科技暴涨12倍;另一边是4034只个股下跌、银行消费农业全线失血、茅台被中际旭创从市值上超越。

48%的成交集中度、353.5%的个股分化度、332%的行业涨幅差——这些数字都在说同一件事:A股正站在一个历史性的结构转换点上。国信证券判断“有望出现轮涨”,广发证券认为“高景气稀缺性仍将延续”。两个结论不矛盾——撕裂可以收敛,也可以换个方向继续撕裂。

互联网持牌配资券商对于投资者来说,关键不是赌撕裂的方向,而是知道自己站在裂谷的哪一边。

风险提示:本文基于公开数据和资料整理配资是否稳健,不构成投资建议。A股结构性行情的演变取决于产业景气度、增量资金、政策环境等多重变量,历史规律不代表未来必然重演。部分内容由金融界App AI助手生成,请结合自身情况独立判断。

正配网提示:本文来自互联网,不代表本网站观点。