华纳兄弟探索公司与派拉蒙天舞公司签署一项价值 1100 亿美元的协议,同意被后者收购。

这笔交易包含约 290 亿美元(现汇率约合 1992.48 亿元人民币)债务。

换句话说,就是派拉蒙天空之舞影业正式收购华纳兄弟探索公司,包括华纳之前的290亿美元债务。

之前,奈飞(Netflix)因拒绝匹配高价而退出竞购。

这场持续数月的好莱坞世纪并购战终于落幕。

1、事件脉络

交易方式

派拉蒙收购的支付方式颇为豪爽,那就是100%现金支付。

派拉蒙采用全现金交易,股权价值810亿美元,直接向股东支付,现金支付规避了股价波动风险,对股东更具确定性。

相较之下奈飞的"现金+股票"混合方案就显得不那么优秀了。

收购方

收购范围

报价结构

核心承诺

派拉蒙

全部资产

含影视工作室、HBO Max、CNN有线电视

含290亿债务

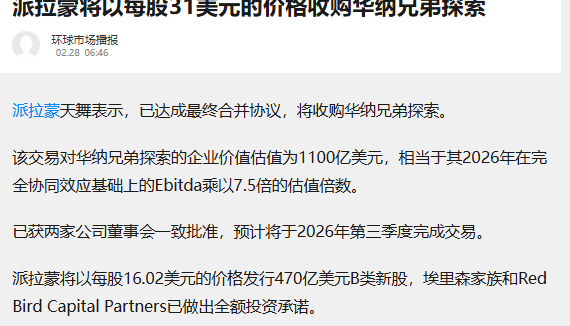

1110亿美元全现金

每年30+部院线电影,

影院窗口期至少45天

交易结构

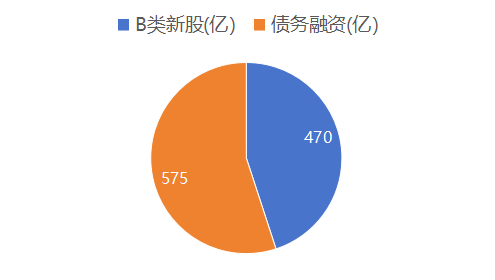

派拉蒙将通过发行新股(约470亿美元B类新股)和债务融资(约575亿美元)来完成

配资网站此次收购,但这些融资方式是派拉蒙自身的资本安排,并非向华纳股东支付股票。

这次收购最让人大跌眼镜的是派拉蒙天舞的市值只有大约120亿美元,而它收购超越自己体量近十倍的巨头,堪称是典型的蛇吞象。

这背后的主导是埃里森家族、沙特公共投资基金、美国银行等。

甲骨文创始人拉里·埃里森个人提供436亿美元股权担保,并通过家族信托锁定资产。

中东资本支持:沙特公共投资基金、阿布扎比L'imad Holdings等提供剩余资金。

债务融资:美国银行、花旗集团及阿波罗全球管理公司联合提供540亿美元贷款。

债务承接与重组

派拉蒙直接承担华纳290亿美元既有债务,纳入合并后公司资产负债表。

承诺为华纳15亿美元债务再融资成本提供担保,避免债券持有人损失。

根据资料显示,合并后公司将承接超900亿美元债务。

派拉蒙表示为承接债务会采取多种措施,包括:

1、60亿美元成本协同计划,即通过整合技术平台(合并Paramount+与HBO Max)、裁员及优化房地产布局实现。

2、 现金流补充:承诺维持院线发行策略(每年30部电影+45天独家窗口期),保障传统收入来源。

该合并案预计将于 2026 年第三季度完成,尚需获得监管部门的批准以及华纳兄弟探索股东的认可,预计投票将于明年初春进行。

2、收购背后

派拉蒙近些年的经济情况并不乐观,但此次仍然以小博大,背后的逻辑更像是用规模经济以及传统模式对抗奈飞、迪斯尼等,有种背水一战的悲壮。

流媒体经营失败

派拉蒙近年来旗下Paramount2021年上线后,用户仅7120万,远低于Netflix(2.7亿)和Disney+(1.5亿),完全不具备竞争力。

主要问题是经典IP不足与制作成本失控。

经典IP内容不足:虽然拥有CBS、MTV等频道资源和《星际迷航》《碟中谍》等IP,但没有真正的长线爆款。自制内容体量小、更新慢,用户吸引力弱,用户粘性不足。

制作预算过高:头部内容单集投入远超行业水平,如《1923》单集成本达2200万美元,过度依赖少数制片人(如泰勒·谢里丹年耗5亿美元)导致内容多样性不足,抗风险能力弱。

平台整合混乱:2023年耗资17亿美元合并Showtime与Paramount+,但BET+、Noggin等子平台仍分散运营,资源内耗严重。

管理层不重视:为降本关闭派拉蒙电视工作室,裁撤颁奖季公关团队,放弃高质量内容赛道。

一位内部人士直言不讳:“他们除了最核心的 IP之外,对其他任何东西都不感兴趣。一切都是为了商业性。”

另外公司长期对传统有线电视业务的依赖高,转型迟缓,也是导致派拉蒙在流媒体竞争中处于被动的原因。

电影投资制作成本过大

电影表现疲软,《碟中谍7》成本2.9亿美元,因汤姆·克鲁斯1亿美元分红导致净亏5000万美元。

《变形金刚5》亏损超1亿美元,成为2017年公司最大亏损项目之一。

李安执导的《双子杀手》亏损7500万美元,投资方联合分担损失。

2022年《巴比伦》制作费8000万美元,首周票房仅530万美元,被列为好莱坞年度最赔钱影片之一。

2026年上映的《猎杀游戏》成本1.1亿美元,全球票房仅6861万美元,中国市场仅收644万人民币惨淡收官。

对中国市场的开发有限,头部演员及作品成本过高,经典IP制作质量下降加上派拉蒙坚持“院线优先”等根本政策等,导致派拉蒙经济状况并不乐观。

2023年公司整体亏损6.08亿美元,长期债务高达146亿美元,信用评级跌至垃圾级。

口碑方面,伯克希尔·哈撒韦在巴菲特决策下已亏本清仓派拉蒙股份,承认投资失败。

在此情况下,派拉蒙的收购能弥补一些之前的短板。

首先是IP库的丰富。

收购后派拉蒙将掌控华纳旗下DC宇宙、《哈利·波特》《权力的游戏》等顶级IP,与自身《碟中谍》《变形金刚》形成互补,构建好莱坞最大内容库之一。

根据资料《哈利·波特》系列:全球票房累计92亿美元,衍生主题乐园、游戏及周边商品年收入达数十亿美元。

DC漫画IP(超人、蝙蝠侠等):仅《黑暗骑士》三部曲票房超25亿美元,影视改编潜力与粉丝基数庞大,持续收益可观。

元股证券:ygzq.hk派拉蒙此举直接挑战迪士尼的IP霸权,为衍生开发(游戏、主题公园等)提供长期收益基础。

其次是流媒体的客户增加

收购后,Paramount+与HBO Max用户超1.3亿,虽然不能与奈飞(2.5亿)抗衡,但从用户数量上来说有了追赶的可能。

尤其是经典IP生命力极强,《权力的游戏》《老友记》《生活大爆炸》等兼具口碑与流量,吸引高付费意愿用户(HBO Max订阅费高于网飞基础会员)。

另外,通过流媒体技术栈等技术整合可以降低运营成本,能参与YouTube(13%市场份额)、Netflix(9%)的广告市场份额竞争。

3、好莱坞权力对抗重新开始

一、母亲节健康消费爆发:送礼首选健康,悦己成为主流

企查查APP显示,近日,盐城壹连电子有限公司成立,注册资本1亿元,经营范围包含:电子专用设备销售;集成电路制造;电力电子元器件销售;电子专用设备制造等。企查查股权穿透显示,该公司由壹连科技(301631.SZ)等共同持股。

可以看出,派拉蒙此举是想用“用短期亏损换长期生态位”。

通过扩充控制顶级IP,在流媒体和电影方面正面与奈飞、迪斯尼抗衡,重新夺回好莱坞的话语权。

但此举到底能不能让派拉蒙突破重围,并不是简单的1+1等于二。

更多的还是取决于他们的债务管控,成本管理,以及是不是真正能实现文化整合以及输出。

但无论如何,好莱坞的权力重构与对抗,正在进行。

正配网提示:本文来自互联网,不代表本网站观点。