5月15日,上交所官网披露关于江苏鑫华半导体科技股份有限公司(简称“鑫华科技”)首次公开发行股票并在科创板上市申请文件的审核问询函的回复。

资料显示,鑫华科技成立于2015年,主要从事半导体产业用电子级多晶硅的研发、生产与销售。

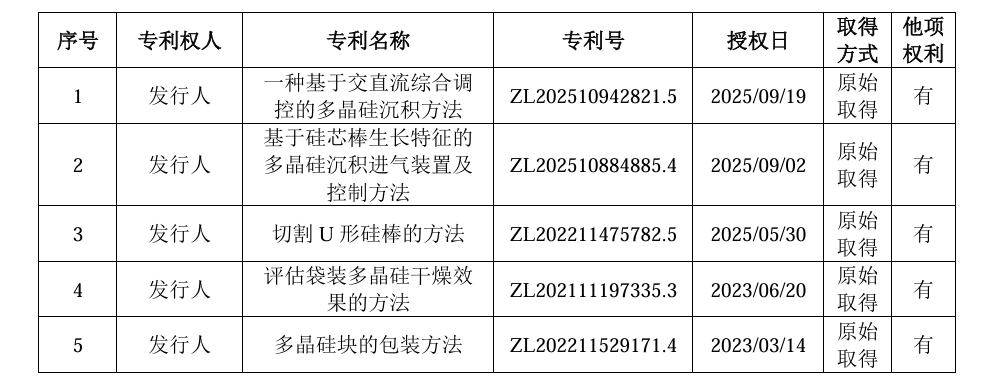

上交所问询函指出,鑫华科技应用于公司主营业务并能够产业化的发明专利共53项,公司继受取得2项发明专利,5项发明专利存在第三方共有情形,5项发明专利存在质押。

鑫华科技表示,公司核心技术主要源于长期自主研发,已形成覆盖电子级多晶硅全流程、权属清晰、自主可控的技术体系。上述继受专利、共有专利对公司当前主营业务的重要程度较低,同时根据公司与出售方、共有方签订的相关协议以及相关方出具的说明,公司合法拥有继受专利的所有权,能够对共有专利进行合法使用。

对于5项发明专利存在质押的情况,鑫华科技解释称,专利1至专利2为面向电子级多晶硅的化学沉积的相关技术,专利3为电子级多晶硅棒后处理阶段的相关技术,专利4至专利5是电子级多晶硅产品包装阶段的技术。公司质押上述专利,主要系公司响应政府有关专利质押贷款贴息支持的政策红利,利用该部分专利技术进行质押向银行贷款融资所致,该借款本金为1000万元,期限为2025年12月3日至2026年12月2日,利率2.30%。

另需注意的是,鑫华科技客户集中度较高,报告期(2022年、2023年、2024年、2025年1至9月)各期向前五大客户销售收入占比分别为53.84%、66.18%、66.58%、71.34%。

鑫华科技表示,根据行业公开信息,由于技术、资金门槛较高,公司下游半导体硅片厂商行业集中度均较高。全球前五大半导体硅片企业的市场份额在80%左右,境内半导体硅片市场主要集中在沪硅产业、TCL 中环、西安奕材、立昂微、有研硅、上海合晶、中欣晶圆、上海超硅等少数企业,12 英寸硅片厂商则更为集中,国内前五大厂商市场占有率为90%左右。公司主要客户均为下游半导体硅片行业主流厂商,与下游市场格局匹配。

值得一提的是,沪硅产业既是鑫华科技股东又是其大客户。

招股书显示,2023年度、2024年度、2025年1至9月,沪硅产业均为鑫华科技第三大客户。与此同时,沪硅产业持有鑫华科技0.9%股份并拥有公司1席董事提名权。

此外,鑫华科技与原股东中能硅业间的关联受到监管关注。

辽宁省在预算报告中提到,严控政府债务风险。建立健全地方政府债务管理长效机制,合理安排债务化解资金,稳妥处置存量债务,坚决杜绝新增隐性债务,严肃查处违法违规举债融资、挤占挪用化债资金、化债不实等行为。

2026年2月11日,融创房地产发布公告,公司及其子公司因金融借款合同纠纷和借款合同纠纷分别被中航信托股份有限公司和芜湖华融资本创远投资中心(有限合伙)起诉。法院裁定拍卖重庆融创启洋置业有限公司名下土地,并对多个公司名下的土地使用权、股权及银行账户采取保全措施,总计限额19.995亿元。

元股证券:ygzq.hk配资网站 上交所问询函指出,鑫华科技徐州产线位于中能硅业厂区内,系在中能硅业原产线上技术改造升级而成,徐州产线电力一直由中能硅业供应。此外,报告期内,鑫华科技与中能硅业及其关联方还存在关联采购销售、租赁、商标授权、借款担保等密切联系。

鑫华科技被要求说明公司与中能硅业业务是否构成同业竞争或潜在同业竞争、是否存在利益输送、是否对中能硅业存在重大依赖等。

据鑫华科技介绍,中能硅业是港股上市公司协鑫科技(03800)下属公司,主要从事制造和销售光伏级多晶硅业务,主要产品为光伏级多晶硅,主要客户为光伏企业。中能硅业及其关联方主营业务均围绕光伏领域,除了曾经投资鑫华科技以外,未主动拓展电子级多晶硅业务。

鑫华科技强调,目前,公司徐州产线虽然仍存在部分需要中能硅业支持的方面,但均已作出有效应对,也存在极端情形下的预案,对中能硅业不存在重大依赖。

与此同时,问询函指出,报告期各期,鑫华科技研发费用率分别为4.49%、5.59%、6.46%、5.05%,同行业可比公司平均值分别为9.86%、9.30%、10.04%、10.33%。

鑫华科技解释称,报告期内公司研发费用率低于可比公司平均水平,主要原因系公司研发模式与可比公司半导体硅片业务研发模式存在一定差异。例如,公司在更高等级产品研发上,是在已经具备极高纯度的基础上,进行更高纯度的上探;公司产品研发项目,产出的产品虽因研发活动的介入(如工艺或配方的试验性调整)在质量等级上可能存在差异港股行情资讯门户,但通常也可实现对外销售。因此,公司将标准成本对应的料工费结转至存货成本,剩余未结转至存货成本部分的研发投入为研发探索活动产生的损耗,为结余的研发费用。

正配网提示:本文来自互联网,不代表本网站观点。